Czy posiadanie kilku kont bankowych wpływa na zdolność kredytową?

Coraz więcej osób posiada dziś kilka kont bankowych – jedno do codziennych wydatków, inne do oszczędzania, a jeszcze inne do wpływu wynagrodzenia. W związku z tym wiele osób zastanawia się, czy posiadanie kilku kont bankowych wpływa na zdolność kredytową. W dalszej części wpisu przyjrzymy się tej kwestii, aby rozwiać wszelkie wątpliwości!

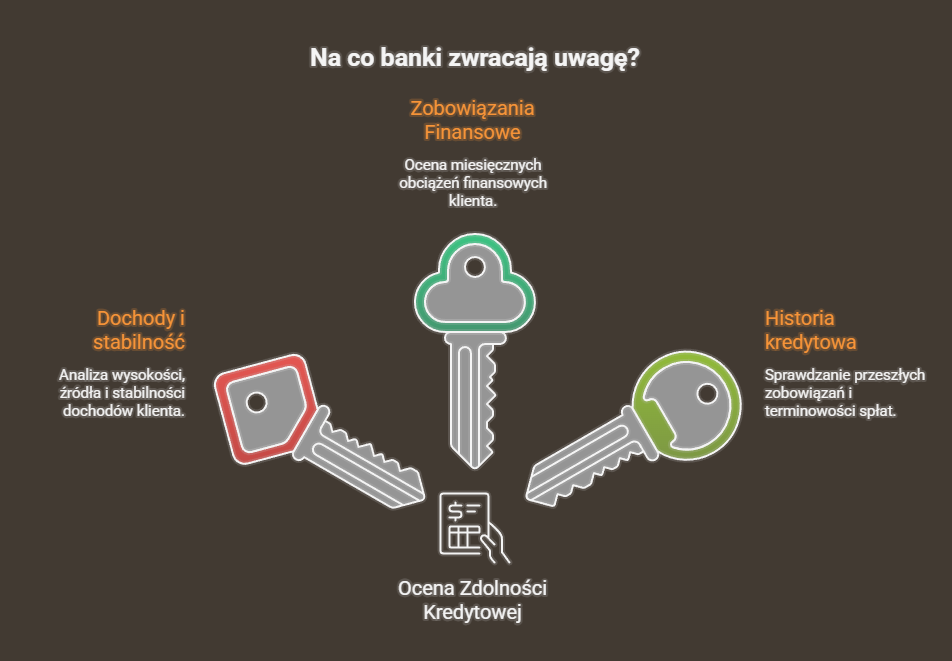

Jak bank liczy zdolność kredytową? Najważniejsze aspekty

Ocena zdolności kredytowej to kilkuetapowy proces, przy którym bank analizuje ogólną sytuację finansową klienta.

Najważniejszym aspektem są dochody oraz ich stabilność. Bank zwraca uwagę nie tylko na wysokość zarobków, ale również na źródło dochodu oraz formę zatrudnienia. Najbardziej stabilne dla instytucji finansowych są dochody z umowy o pracę na czas nieokreślony.

Drugim ważnym czynnikiem są zobowiązania finansowe klienta. Bank sprawdza wszystkie miesięczne obciążenia, które mogą wpływać na budżet domowy. Analizowane są również poprzednie kredyty i pożyczki, aby sprawdzić, czy były spłacane terminowo.

Jak bank sprawdza historię finansową klienta?

Jednym z podstawowych źródeł informacji dla banków są raporty z BIK. Znajdują się w nich dane dotyczące wszystkich kredytów i pożyczek zaciągniętych w bankach oraz wielu instytucjach finansowych. Bank może dzięki temu sprawdzić, czy wcześniejsze zobowiązania były spłacane terminowo oraz jakie jest aktualne zadłużenie klienta.

W wielu przypadkach banki korzystają również z wewnętrznych systemów oceny ryzyka. Obejmują one m.in. analizę wpływów i wydatków na koncie bankowym, szczególnie jeśli na dany rachunek trafia również wynagrodzenie. Konieczność przedstawienia wyciągu z rachunku to obecnie standardowa procedura – również u firm pozabankowych.

Czy bank sprawdza wszystkie konta bankowe przy kredycie?

Bank nie ma bezpośredniego dostępu do pełnej listy rachunków bankowych danej osoby. Informacje o kontach nie są gromadzone w jednej ogólnodostępnej bazie, z której banki mogłyby automatycznie korzystać podczas analizy wniosku kredytowego.

Instytucja może dowiedzieć się o innych rachunkach danej osoby, np. przy analizowaniu wyciągu z jednego konta. Przelewy do innych banków lub wpływy z różnych źródeł mogą sugerować posiadanie kilku kont. Nie oznacza to jednak, że inne rachunki zostaną sprawdzone.

Podczas składania wniosku kredytowego klient wskazuje konto, na które wpływa wynagrodzenie lub inne stałe dochody. Tylko ten rachunek podlega analizie przy obliczaniu zdolności kredytowej.

Czy kilka kont bankowych obniża zdolność kredytową?

Sama liczba kont bankowych rzadko jest kluczowym elementem oceny zdolności kredytowej. Znacznie ważniejsze dla banku są zobowiązania finansowe powiązane z rachunkami, takie jak limity w koncie, kredyty odnawialne czy karty kredytowe.

Jeśli z innymi kontami powiązane są produkty kredytowe, to informacje o nich mogą pojawić się w raportach z baz kredytowych. Dlatego nawet jeśli bank nie widzi wszystkich kont bezpośrednio, może uzyskać obraz całkowitej sytuacji finansowej klienta.

Czy warto zamknąć nieużywane konta bankowe?

Samo posiadanie kilku rachunków bankowych nie wpływa negatywnie na zdolność kredytową. Jeśli konto jest zwykłym rachunkiem bez debetu, limitu kredytowego czy powiązanej karty kredytowej, jego istnienie zazwyczaj nie ma znaczenia dla banku analizującego wniosek o kredyt.

Kiedy warto zamknąć nieużywane konto w banku?

- powiązane produkty finansowe – nawet jeśli klient nie korzysta z produktów powiązanych z kontem, bank może traktować je jako potencjalne zobowiązanie finansowe. W takiej sytuacji zamknięcie nieużywanego konta lub rezygnacja z limitu może pomóc w poprawie zdolności kredytowej.

- naliczanie dodatkowych opłat – część banków pobiera opłaty za prowadzenie konta lub powiązanej z nim karty płatniczej. Posiadanie nieaktywnego rachunku nie daje w takiej sytuacji żadnej korzyści, a jedynie obciąża budżet miesięczny.

Jak poprawić zdolność kredytową przed złożeniem wniosku?

Ustaliliśmy już, że posiadanie kilku kont bankowych wpływa na zdolność kredytową w niewielkim stopniu. Zamykanie pozostałych rachunków nie jest konieczne. Poniżej przedstawiamy inne działania, które mogą zwiększyć szanse na kredyt.

Przed złożeniem wniosku o kredyt, warto:

- spłacić karty kredytowe – karty kredytowe są traktowane przez banki jako zobowiązanie, nawet jeśli aktualnie z nich nie korzystamy. Instytucje finansowe zakładają bowiem, że możemy w każdej chwili wykorzystać dostępny limit.

- zrezygnować z limitów – podobnie jak karty kredytowe, również debet w koncie jest traktowany jako potencjalne zadłużenie. Nawet jeśli z niego nie korzystamy, bank uwzględni go w analizie zdolności kredytowej.

- spłacić drobne zobowiązania – niewielkie pożyczki i chwilówki mogą okazać się przeszkodą na drodze do uzyskania kredytu. Banki biorą pod uwagę każdą miesięczną ratę, z którą klient ma aktualnie do czynienia.

- unikać składania wielu wniosków – każdy wniosek kredytowy pozostawia ślad w bazach informacji kredytowej. Zbyt wiele wniosków w krótkim czasie może obniżyć ocenę kredytową.

- ograniczyć zbędne wydatki – bank analizuje wydatki klientów. Im wyższe koszty życia, tym niższa zdolność kredytowa. Uporządkowanie budżetu domowego znacznie zwiększy szansę na kredyt.

Najczęściej zadawane pytania

-

Na co bank zwraca uwagę przed udzieleniem kredytu?

Przed udzieleniem kredytu bank analizuje przede wszystkim dochody klienta, ich stabilność oraz formę zatrudnienia. Ważnym elementem jest również stan aktualnych i poprzednich zobowiązań.

-

Czy kilka kont bankowych obniża zdolność kredytową?

Sama liczba kont bankowych w większości przypadków nie wpływa na zdolność kredytową. Dla banku ważniejsze jest to, czy z rachunkami powiązane są produkty kredytowe, na przykład karta kredytowa lub limit odnawialny.

-

Czy warto zamknąć nieaktywne konto w banku?

Warto rozważyć zamknięcie nieaktywnych kont, aby uniknąć naliczania opłat za powiązane z nimi produkty finansowe oraz ewentualnego obniżenia zdolności kredytowej.

-

Czy bank może sprawdzić czy mam konto w innym banku?

Bank nie ma bezpośredniego dostępu do wszystkich rachunków klienta w innych bankach. Może jednak pośrednio uzyskać takie informacje, na przykład analizując historię przelewów.